世界杯压球官网 IPO雷达 | 迈科康三年蚀本超11亿元,买卖化成下一站重心

界面新闻记者赵阳戈

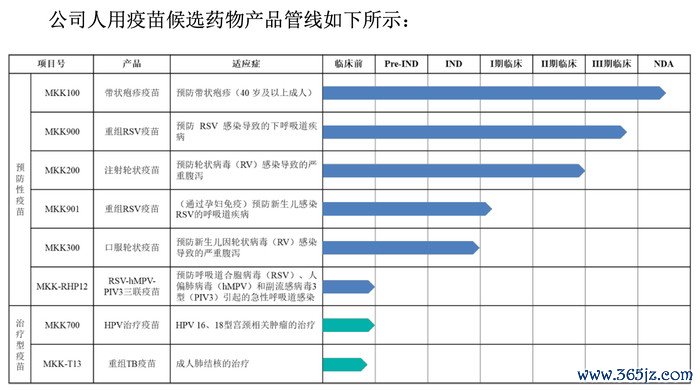

5月27日,迈科康在科创板的IPO苦求发扬获取受理,这家公司正试图陈诉一个对于突破“卡脖子”技能的国产篡改故事。据了解,其中枢居品——重组带状疱疹疫苗(MKK100),瞻望将于2027年获批上市,有望成为国内首款领受新式佐剂并生效上市的国产疫苗。

界面新闻同期邃密到,迈科康往时三年累计研发进入杰出9亿元,现在买卖化团队仍在组建之中。异日,公司的现款流是否足以支抓抓续的研发高进入,中枢居品能否顺利获批上市,以及后续买卖化能含糊期推动,存在诸多不笃定性。

首款疫苗尚未问世便充满竞争

招股讲明书骄傲,迈科康诞生于2016年,是一家专注于篡改疫苗及新式佐剂研发、分娩与买卖化的生物医药企业。

在疫苗居品方面,迈科康的中枢居品重组带状疱疹疫苗(MKK100)为1类篡改疫苗,搭配了自主研发的MA105佐剂系统,已于2025年10月进入新药上市苦求(NDA)审评阶段。

把柄灼识测度的预测,MKK100有望成为中国首款使用新式佐剂并获批上市的国产疫苗,从而填补国内新式佐剂疫苗自主分娩的空缺,龙套国外企业葛兰素史克(GSK)在国内阛阓的掌握地位。

另一款中枢居品是针对老年东说念主群的重组呼吸说念合胞病毒(RSV)疫苗(MKK900),搭配了自主研发的MA103佐剂系统,现在已进入III期临床检会,有望成为首款获批上市的国产RSV疫苗。此外,公司在研居品管线还包括重组轮状病毒疫苗MKK200(已完成II期临床检会)、用于保护更生儿的重组RSV疫苗MKK901(正处于I期临床检会阶段)等。

迈科康的这款MKK100思象空间有多大呢?把柄灼识测度数据,2024年中国带状疱疹行业的阛阓范畴约为37.9亿元,瞻望至2035年,中国带状疱疹疫苗行业的阛阓范畴将达到约125.6亿元,2024年至2035年时间复合年增长率约为11.5%。

现在,我国境内已获批的带状疱疹疫苗有两款,一款是百克生物的带状疱疹减毒活疫苗感维(GanWei);另一款是GSK的重组带状疱疹疫苗(CHO细胞)欣安立适(Shingrix)。

在招股讲明书中,迈科康还强调了该中枢居品的两大上风:

其一,迈科康打出的牌是“降维打击”。

把柄招股讲明书,MKK100居品领受单一液体剂型,惩处了欣安立适(Shingrix)需要在使用前羼杂的未便。MKK100居品III期临床检会阶段性效用,其保护率大幅高于减毒活疫苗,与欣安立适(Shingrix)相等;而安全性方面,MKK100的三级及以上不良响应发生率很低,仅为欣安立适(Shingrix)的八分之一。另外,MKK100遮盖东说念主群更平时,保护范围可涵盖40-49岁青丁壮东说念主群,而欣安立适(Shingrix)未遮盖该等东说念主群。

其二,获批在即。把柄迈科康的瞻望,MKK100居品有望在2027年获批上市。

不外界面新闻也邃密到一个细节,正在恭候批文的MKK100居品并非国内的孤品。除了迈科康外,还有绿竹生物(传统铝佐剂,注册分类1.2类)、瑞科生物(BFA01佐剂,注册分类3.3类)以及怡说念生物(CpG7909佐剂,注册分类1.3类)的居品均处于NDA评审阶段。

这意味着,迈科康的居品不仅要进取挑战阛阓上已有的居品,还需要尽可能赶在国内同业之前霸占先机。

佐剂部分要道原料被“卡脖子”

迈科康另一个引东说念主注想法标签,即是这个被称为篡改疫苗研发“芯片”的新式疫苗佐剂。

据悉,相较于灭活疫苗或腺病毒载体疫苗等技能旅途,2026世界杯中国压球官网重组卵白疫苗频频只含病原体中约略被免疫系统识别并诱发保护性免疫响应的特定抗原因素,因此其构成相对明晰。可是,在短少鼓胀免疫刺激信号的情况下,单纯依靠抗原频频难以引发鼓胀强的免疫响应,也可能存在免疫应酬抓续时辰偏短的问题。

在疫苗中加入佐剂,则可通过激活先天免疫、促进抗原呈递、调控体液免疫与细胞免疫应酬等机制,灵验进步免疫应酬的强度与抓久性,同期在一定进度上有助于减少抗原用量、优化免疫形式。这就是佐剂在疫苗中所阐扬的中枢作用。

招股讲明书骄傲,迈科康已完了20余种佐剂原材料的自主策画与结识分娩,构建了3类进修的寄递系统,并开发出10余种新式佐剂配方,涵盖优化铝佐剂、纳米乳佐剂及多种复合佐剂。其中,自主研发的M601寄递系统可用于动物DNA疫苗及mRNA疫苗,是国内最初在兽用DNA疫苗中完了范畴化欺骗的寄递系统。而上述中枢居品MKK100,搭配的恰是自主研发的MA105佐剂系统。

现在迈科康的收入基本上就是靠着佐剂在支抓,2025年公司完了营业收入2166.6万元,其中佐剂的收入占比达到86.26%。

2026世界杯官方指定中国区认证平台界面新闻寄望到,疫苗佐剂要道原材料如QS-21、角鲨烯等,存在资源稀缺、获取难度大的问题,且频频被少数国外原料企业或跨国药企掌握。

对此,迈科康坦言:“尽管公司已与测度供应商建设细腻的融合关联并坚贞恒久供应公约,商定了优先供应及价钱条目,但仍无法皆备扼杀因分娩中断、原材料泉源(特定植物)供应波动产能受限、质地抵制问题、寰球产能垂死或国际贸易环境变化等因素导致要道佐剂原材料供应短缺、蔓延或价钱大幅波动的风险。”

研发的“远水”与买卖化的“近渴”

当下的迈科康还需要跳跃两说念领域,第一起是“现款流”。

2023年至2025年,迈科康分离完了营业收入1362.25万元、2396.66万元、2234.81万元;归母净利润的蚀本额却从2.56亿元扩大至5.02亿元,三年累计蚀本超11亿元。天然篡改药企的“未盈利”是常态,但蚀本额呈加快扩大的趋势,照旧会令阛阓追想。

答复期内,公司研讨动作现款流抓续净流出,3年里流量净额分离为-1.72亿元、-1.77亿元、-3.02亿元,累计流出超6.5亿元。现在,公司账面上有10.26亿元资金,主若是货币资金、走动性金融钞票(主要为银行搭理)、一年内到期的非流动钞票(主要为大额存单),也还有尚未使用的银行贷款额度,短期内营运无恙。

2023年至2025年,迈科康研发用度分离为2.16亿元、2.92亿元、4.04亿元,研发进入占比分离为1585.07%、1216.65%、1809.13%。同期公司应付账款分离为7629.96万元、1.09亿元、2.11亿元。MKK100能否在2027年定期上市并连忙回血就显得特地要道了。

第二说念领域是“买卖化”。

前期的迈科康不错说是一家研发型企业,其66%的职工属研发东说念主员。

招股讲明书中的风险教导一栏里,有益将“买卖化团队组建的风险”纳入其中,公司默示“急需组建并完善一支范畴适中、警戒丰富、施行力强的专科化阛阓、销售、医学支抓及商务团队”,而如果“无法在居品获批上市前及上市后要道窗口期内招募到鼓胀数目且才调匹配的买卖化东说念主员,或在买卖化团队成员的招募、聘请、培训等方面不达预期”,公司恐将错失阛阓良机。

是以此番募资策划中,迈科康就拟定了一个“营销及工作收集开导神色”,投资额为1.97亿元。该神色将升级现存和新增营销工作网点,新设点包括北京、广州、郑州、长沙。

另外,把柄迈科康的闪现,公司现在已建设了融合商筛选机制与评价体系,已与30余家遮盖寰宇的引申厂商笃定了融合意向,中枢销售东说念主员已就位,而业务体系与团队招聘组建策划正在实施中。

迈科康能否闯关生效世界杯压球官网,还有待不雅察。