2026世界杯-最新版官方软件 34只强势资金龙头(5月18日)

(仅供参考,不作投资残暴。写稿不易,感谢陈赞!)

(宽待寰球驳倒区多多换取、奋勇斟酌! )

一、选股步骤

本次选股依托资金承极力度、趋势结构与市集成交活跃度三大维度,谄谀个股强弱施展及当下热点赛谈梯队节拍,罗致多维度交叉筛选逻辑,层层排雷降噪、优劣分流。全程严守形态与风控底线,优先甄选趋势结构健康、场内资金持续作念多、合座流动性充裕、所属板块内涨幅领跑的优质活跃标的,全面逃避问题风险个股与顶点劣势走势品种,聚焦短线趁势走强中枢标的,精简高效锁定具备弹性空间的优质不雅察标的。

二、34只个股合座好像

上述34只标的横跨襄理金属材料、电子元器件、新能源锂电板、高端链接器、机器视觉、超硬材料、半导体设备、电子气体、化工新材料、模拟芯片、汽车零部件、建筑工程、LED照明、精密功能件、洁净室系统集成、玩物制造、环保治理、管谈制造、半导体存储、通讯OSS软件、智能领会末端、智能限度、数字孪生、电容器、东谈主造板、压缩机、果蔬加工、空气过滤、铅酸蓄电板等近三十个细分行业赛谈,板块隐敝面广,资金关心度连结。

从最新收盘日(2026年5月18日)施展看:凡拓数创以20.00%涨幅封涨停,华康洁净涨幅达12.50%,德林海涨幅10.94%,再升科技、安洁科技、中化国际、艾华集团、金海高科、万里股份6只个股涨幅达10%及以上;瑞可达涨幅9.90%,江海股份涨幅9.64%,凌云光涨幅9.05%,风华高科涨幅9.00%,合座涨势强盛。仅丰林集团当日微跌1.64%,属顶点个别气候。

从所处赛谈看,这批标的中多数公司领有AI算力产业链、机器东谈主/具身智能、半导体国产替代、新能源/储能、低空经济、核聚变/核电、绿色算力等热点主张,其中部分企业为地点细分边界的全球或国内市占率第一的龙头企业,或属于专精特新"小巨东谈主"企业,具备较高的行业辨识度。

三、34只强势个股一一认识

1. 西部材料(002149)

主营业务:公司为我国一流的襄理金属材料研发、坐褥基地之一,主营业务按产品大类分为钛、锆加工材业务,金属复合材料业务,贵金属材料业务,难熔金属材料业务等板块。公司背靠西北有色金属参谋院,领有钛及钛合金加工材、层状金属复合材料、稀贵金属材料、金属纤维及成品、钨钼材料及成品、襄理金属装备等八伟业务板块,产品主要应用于航空航天、核电、环保、海洋工程、石化、化工、冶金、电力等行业。

主张题材:核电、可控核聚变、深海科技、航空航天、襄理金属新材料。

业务亮点与稀缺性:公司是国内高端钛/锆板材、管材的主要供应商,领有从铸锭熔真金不怕火、坯料铸造到产品轧制的自主可控产业链,具备万吨级襄理金属加工材坐褥能力。最中枢的稀缺性在于:公司是国内核级银合金限度棒惟一供应商(市占率100%) ,该产品已应用于国表里40余个核电机组;核级锆材产线已投产,ITER钨铜热千里组件实现供应,在核电二回路要道部件及可控核聚变边界具有把持性期间储备。公司层状复合材料边界核电行业市占率达100%,2023年已具备年产2.5万吨层状复合材料的能力。

期间壁垒与市占率:公司研发进入占比多年保持5%以上,领有核电限度棒边界国内惟一、不成替代的十足期间壁垒;在高端钛材、层状金属复合材料边界,公司处于国群众业起首地位。

参股相助与新质坐褥力:公司与西部超导同属西北有色院控股,产业链坎坷游协同上风显赫;在核电、可控核聚变等前沿能源边界酿成深厚期间储备。

2. 再升科技(603601)

主营业务:公司以超细纤维棉为主要原材料,谄谀PTFE、熔喷等其他材料和期间,主要提供洁净材料(过滤板块物理禁锢空气中的粉尘杂质)和节能材料(隔热)两大类产品。公司业务分干净空气材料、高效节能材料、无尘空调产品三大中枢业务板块,2025年半年报领会三类业务营收占比分别为33.29%、51.74%和10.73%。产品庸碌应用于半导体车间、AI算力机房、生物医药洁净室、核电赞成系统等边界。

主张题材:AI算力散热过滤、半导体洁净室、核电滤材、VIP节能新材料、无尘空调。

业务亮点与稀缺性:公司在VIP芯材边界国内市占率超90%,是海尔、好意思的、格力等头部白电企业的中枢供应商。跟着雪柜能效尺度升级,VIP材料浸透率有望从10%擢升至20%以上。干净空气滤材业务深度受益于AI算力机房及半导体厂房扩产,国内市占率从40%稳步擢升至50%以上。公司已实现从材想到末端设备的一体化整合,酿成"期间+产业链+市集化"三位一体发展模式。

期间壁垒与市占率:公司掌持超细玻璃纤维、PTFE膜材等中枢过滤材料期间,VIP芯材市占率超90%,干净空气滤材市占率超50%,具有极高的行业连结度上风。

参股相助与新质坐褥力:公司研发的核岛赞成系统水过滤器无硅无铝滤材正依托中广核加速国内市集实施;航空隔音隔热棉在轨谈交通技俩已落地小批量订单;正在试验开发石英纤维产品,恒久来看有望成为新事迹增长点。

3. 湛蓝锂芯(002245)

主营业务:公司主营锂电板、金属物流和LED三伟业务,改日政策中枢聚焦圆柱锂电板产业。2024年锂电板、金属物流、LED业务收入占比分别为38.3%、36.26%、22.64%。锂电板业务聚焦于偏破钞类的袖珍能源系统,并向BBU备用电源、AI机器东谈主/机器狗、eVTOL、生物医疗等新兴应用场景延展。

主张题材:具身智能/东谈主形机器东谈主、AI机器东谈主电板、eVTOL低空经济、AIDC备用电源、固态电板。

业务亮点与稀缺性:公司已成为宇树科技的中枢电芯供应商,Tenpower品牌在具身机器东谈主边界市占率快速擢升。2026年机器东谈主电板订单增速瞻望超100%,高倍率圆柱电板产品在瞬时大功率放电场景的期间适配性为其鄙人游应用场景拓展提供了维持。公司马来西亚工场已投产,全球化产能布局加速。

期间壁垒与市占率:公司在圆柱锂电板高倍率放电期间边界具有中枢竞争力,Tenpower品牌在机器东谈主电板赛谈品牌证据度和市占率持续擢升。锂电板出货增速超50%,2025年锂电板业求实现营收约35.97亿元,同比增长39%,出货约6.7亿颗,同比增长52.08%。

参股相助与新质坐褥力:公司联袂MOLICEL拓展国外高端市集,在宇树科技等头部机器东谈主企业的供应链中占据中枢肠位,同期在AI机器东谈主、eVTOL等前沿边界持续鼓动研发相助。

4. 风华高科(000636)

主营业务:公司主营阻容感等电子元器件的研发、坐褥和销售,产品涵盖MLCC(多层陶瓷电容器)、片式电阻器、片式电感器等,是国内最大的被迫电子元件制造商之一。2024年主营产品产销量创新高,产量同比增长29.02%,销量同比增长28.20%。公司已酿成智能末端、工控、汽车电子、家电四大中枢市集布局,同期开拓AI算力、低空经济、储能等新兴应用边界。

主张题材:MLCC国产替代、AI算力被迫元件、汽车电子、低空经济、储能。

业务亮点与稀缺性:期间攻坚粉碎把持,材料自主筑牢壁垒。公司6款高端车规MLCC完成政策客户认证,车规高压电阻通过AEC-Q200认证并切入新能源车供应链;01005超微型高频电感、车规一体成型电感鼓动量产,精密厚膜电阻粉碎日系厂商把持,车规大一体成型电感填补本人产品空缺。汽车电子、通讯、工控三大中枢板块销售额分别同比增长66%、24%、16%。

期间壁垒与市占率:公司围绕高可靠、高容量、高温度、高电压、高精密、高频率六大标的实施"三位一体"系统攻关,是国内MLCC国产替代的中枢力量,在车规级阻容感产品边界具备显赫的先发上风。

参股相助与新质坐褥力:公司产品得手切入电驱、BMS等汽车要道系统,在AI算力基础设施、低空经济遨游器、新式储能系统等新质坐褥力赛谈积极布局。

5. 江海股份(002484)

主营业务:公司是国内电容器龙头企业,具备铝电解电容、薄膜电容、超等电容的全面布局,是全球少数几家能同期研发制造三大类电容产品的"多面手"。铝电解电容是公司传统中枢产品,薄膜电容依托新能源行业需求快速放量,超等电容切入AI工作器等高增长赛谈组成公司第二成长弧线。2025年公司营收约54.84亿元。

主张题材:AI工作器超等电容、数据中心电源、新能源电容、超等电容龙头。

业务亮点与稀缺性:超等电容业务高速增长,全年营收3.52亿元(同比+52.51%),在电网调频、SVG、汽车电子等边界加速放量,新增AI工作器电源和AI数据中心等应用场景。在光伏牛角电容边界,公司市集占有率超40%。公司进取游布局中枢材料,开发高性能电极箔,电极箔占铝电解电容器坐褥成本的30%-70%,垂直一体化上风显赫。

期间壁垒与市占率:公司锂离子电容期间源自2013年购买日本ACT磋磨学问产权,现时产品达国际尺度,锂离子超容产能32.4万wh/a。在AI数据中心应用边界走在行业前线,固液混杂、MLPC产品期间持续升级。

参股相助与新质坐褥力:在AI算力基础设施边界与多个客户进展精采,三相换取薄膜电容器等产品实现期间突破,有望依托期间壁垒驱动后续增长。

6. 晋控电力(000767)

主营业务:公司主要营业范围为电力商品、热力商品坐褥和销售,发电业务为公司的中枢业务。在加速大容量、高参数火电发展的基础上,松懈发展风电、太阳能发电等可再生能源产业,松懈提高可再生能源的发电比重。2025年上半年公司完成发电量183.63亿千瓦时。

主张题材:新能源电力、智谋电厂、储能调峰、绿色低碳转型。

业务亮点与稀缺性:公司旗下塔山发电公司是山西省智谋电厂的试点企业,研制了国产首台供水泵行星变频调速安设,最大节电率约13.5%,年节电量近530万千瓦时,"一种机电一体化集成调速系统"获国度实用型专利。公司通过空冷岛全自动无东谈主值守清洗机器东谈主应用、给煤机原煤仓分仓创新等一系列期间创新鼓动节能降碳。

期间壁垒与市占率:公司效率鼓动智谋电厂蛊惑,加速打造电源侧数智化管制体系,在现存电厂实施智能会诊、电力设备情状锻真金不怕火、厂站智能运行、大数据赞成决策等期间,酿成了在传统火电边界的数字化各异化竞争上风。

参股相助与新质坐褥力:公司积极鼓动能源产业数字化、智能化升级,松懈鼓动风电、太阳能发电等可再生能源产业,向绿色低碳标的转型。

7. 瑞可达(688800)

主营业务:公司主要从事链接器的研发、坐褥和销售,2025年新能源链接器收入28.65亿元,占总营收比重90.92%,同比增长31.41%。产品隐敝新能源汽车、储能、工业机器东谈主、轨谈交通、工业限度、汽车自动驾驶及基站通讯等边界。除高压链接器外,公司积极布局汽车智能化高速链接产品,包括FAKRA、HSD高速、车载以太网链接器等。

主张题材:AI数据中心链接器、机器东谈主链接器、新能源汽车高压链接器、6G通讯、生意卫星、低空经济。

业务亮点与稀缺性:公司2025年前三季度实现营收23.21亿元,同比增多46.04%;归母净利润2.33亿元,同比增多119.89%。在通讯基站边界,公司市集占有率已达约30%。换电链接器的市集份额一直居于国内前线,产品应用涵盖电动乘用车、商用车轻卡、重卡和矿卡、工程机械等。

期间壁垒与市占率:公司在高压链接器、换电链接器、高速通讯链接器三大边界均具有自主中枢期间,通讯基站链接器市占率约30%,处于国内起首地位。

参股相助与新质坐褥力:公司积极拓展AI与数据中心和工作器、6G通讯、生意卫星等前沿边界,在低空遨游器、机器东谈主等新质坐褥力赛谈进行前瞻布局,好意思国工场已进入运营,国外业务占比超20%,指标到2030年擢升至50%傍边。

8. 凌云光(688400)

主营业务:公司是中国机器视觉边界龙头厂商,以光期间为基础,布局机器视觉及光通讯两大边界。机器视觉业务全年收入23.46亿元,同比增长44.72%。破钞电子受益于大客户新品及工艺升级,收入达11.49亿元,同比增长63.21%;公司已切入AI工作器智能坐褥与检测才智,为AI算力基础设施蛊惑提供视觉期间维持。

主张题材:机器视觉龙头、AI视觉检测、具身智能/光学动捕、AI算力光互联(OCS/OIO)、破钞电子检测。

业务亮点与稀缺性:公司期间产品及市集份额在机器视觉边界处于国内起首地位。通过自研相机与AI深度耦合,在屏幕点灯才智实现替东谈主增效的价值跃迁;凭借期间上风锁定外不雅检测制高点,市占率稳居外不雅检测赛谈前线。

期间壁垒与市占率:2026年Q1公司毛利率42.37%,同比大幅+6.59pct,主要系机器视觉业务结构优化及高附加值产品收入占比擢升。通过OCS(光电路交换)与OIO(光输入输出)的双向布局,公司初步酿成了从数据中心里面光交换到芯片间光互联的期间储备。

参股相助与新质坐褥力:公司积极布局具身智能边界,在光通讯、AI算力基础设施光互联等前沿期间标的持续储备,掀开中恒久思象空间。

9. 四方达(300179)

主营业务:公司是国内复合超硬材料边界的龙头企业,主要从事超硬材料偏激磋磨成品的研发、坐褥和销售,深耕行业二十余年。已酿成以复合超硬材料为中枢、以精密金刚石器具及CVD金刚石为新的业务增长点的政策产品体系。产品庸碌应用于油气钻探、矿山开采、精密加工等边界。

主张题材:CVD金刚石(培育钻石/散热材料)、AI散热、超硬材料龙头、油气钻探。

业务亮点与稀缺性:在复合超硬材料细分边界,公司产品比年稳居寰宇销量第一,国内市集占有率突出30%(传统PCD复合片国内市占率35%、全球第三) ,远销欧洲、好意思洲、东南亚等40多个国度和地区,连气儿三年出口量业内第一。公司全年研发进入占比高达10.13%,持续的高强度研发是公司期间起首的起源。

期间壁垒与市占率:公司是国内PCD复合片龙头企业,概括毛利率达52.91%,其中油气开采类毛利率62.38%。公司坚决政策转型,将CVD功能性金刚石列为第二增长弧线,持续大额扩产、期间迭代。

参股相助与新质坐褥力:公司加码AI散热赛谈,4.5亿扩建高端CVD金刚石产能。CVD金刚石当作第四代半导体"终极散热材料",在AI芯片散热边界应用出息健硕。

10. 赛腾股份(603283)

主营业务:公司主要从事智能制造装备的研发、设想、坐褥、销售及期间工作,产品主要应用于破钞电子、半导体、新能源等行业。破钞电子为公司中枢业务,2023年营收占比为92.8%。公司在2011年通过苹果公司及格供应商认证,进入快速发缓期。

主张题材:苹果产业链、半导体量测设备、AI自动化检测、破钞电子智能制造。

业务亮点与稀缺性:公司通过"全球期间+中国市集"政策,通过收购Optima拓展半导体业务,晶圆检测及量测设备正快速打建国内市集空间,将经头部客户考证的先进期间加速导入国内半导体厂商,有劲推动国产晶圆检测设备占有率束缚擢升。公司深耕3C设备二十余年,具有较强的竞争上风和自主创新能力。

期间壁垒与市占率:公司兼具期间密集与学问密集双重特征,将期间研发置于中枢政策地位,持续深化研发积存,确保期间储备与卑劣产业发展需求精确匹配。

参股相助与新质坐褥力:公司以破钞电子、半导体和新能源汽车为三大卑劣应用边界,深度绑定苹果产业链;半导体业务为收购Optima后拓展,重点开拓国产晶圆检测设备边界。

11. 广钢气体(688548)

主营业务:公司是国内起首的电子大批气体工作商,产品涵盖电子大批气体和通用工业气体,卑劣应用面向集成电路、半导体领会、光纤通讯、能源化工、金属冶真金不怕火、机械制造等边界。2025年电子大批气体业求实现收入17.32亿元,同比增长16.41%,占总营收比重擢升至77.03%。

主张题材:电子大批气体国产替代、半导体产业链、氦气全球供应链。

业务亮点与稀缺性:凭证卓创资讯数据,2024年中国电子大批气体市集规模97亿元,广钢气体市集占有率约15%。电子大批气体行业的单个现场制气技俩供气周期往往长达15年,在此期间客户小数更换供应商,公司现时充沛的在手技俩无间投产维持改日事迹增长。国内电子大批气体市集酿成"1+3"竞争形式,瞻望将恒久保管。

期间壁垒与市占率:公司以工程期间与研发能力为中枢竞争力,径直决定客户拓展与业务落地能力。中枢装备全面实现自主可控,凭借期间、原料供应、客户资源三重壁垒构筑中枢上风,积极鼓动中国电子大批气体市集的国产替代。

参股相助与新质坐褥力:公司紧跟国度芯片发展政策,深度参与半导体产业发展筹划,持续以电子大批气体业务为中枢开拓市集,在深圳、南通等地获取多个电子大批气体技俩,同期布局氦气全球供应链。

12. 中化国际(600500)

主营业务:公司中枢业务涵盖化工新材料、化工材料营销、医药健康三大板块,构建环氧树脂、芳纶、尼龙66、团员物添加剂等一体化产业链。环氧氯丙烷产能寰宇第一,橡胶防老剂、风电环氧树脂等为全球制造业单项冠军产品,领有12家高新期间企业。

主张题材:环氧树脂龙头、芳纶国产替代、风电新材料、尼龙66。

业务亮点与稀缺性:公司对位芳纶产品在安全防护、光缆增强等应用边界国内市集占有率起首,在轮胎、刹车片等应用边界实现批量供应。公司持续鼓动多品种环氧树脂发展,高溴、低溴、半固体、无卤阻燃环氧树脂国内名次前三。

期间壁垒与市占率:公司对位芳纶总产能8000吨/年,安设高负荷运行。2024年研发进入7.76亿元,新产品销售收入97.03亿元。环氧树脂业务存身坎坷游一体化产业链,通过科技创新酿成绿色工艺和高端型号的期间壁垒。

参股相助与新质坐褥力:公司于2025年7月开动与南通星辰实施重组,重组完成后南通星辰的环氧树脂及双酚A业务将增强公司环氧树脂产业链竞争力。

13. 帝奥微(688381)

主营业务:公司主营业务为模拟集成电路产品的研发与销售,属于集成电路设想行业。公司信号链模拟芯片和电源管制模拟芯片主要应用于手机、电脑、汽车、工作器、智能穿着、智能家电、通讯设备、机器东谈主和工业等边界,律例现时公司模拟芯片产品型号已达2,000余款。2025年信号链产品收入2.65亿元,收入占比47.16%,隐敝高性能运算放大器、模拟开关、MIPI/USB/PCIe信号中继器、信号调度器、感知汇集芯片等。

主张题材:模拟芯片国产替代、AI工作器芯片、光模块模拟芯片、汽车电子芯片。

业务亮点与稀缺性:公司是国内少数可同期提供低功耗/超宽输入电压运放的模拟芯片设想企业。光通讯赛谈公司推出了国产首款超低走电流的高速开关。公司针对最新一代的AI工作器平台推出了一系列I3C集线器,助力传统工作器板内器件通讯速度升级。

期间壁垒与市占率:公司2024年研发用度同比增长43%至2.09亿元,研发用度率高达39.78%,体现以研发驱动成长的中枢政策。累计推出突出1800款模拟芯片产品,隐敝信号链和电源管制两大中枢系列。

参股相助与新质坐褥力:公司围绕高速、高精度、高功率密度提供各异化模拟芯片产品系列,加速在AI东谈主工智能、光通讯、汽车电子等新兴边界的布局。

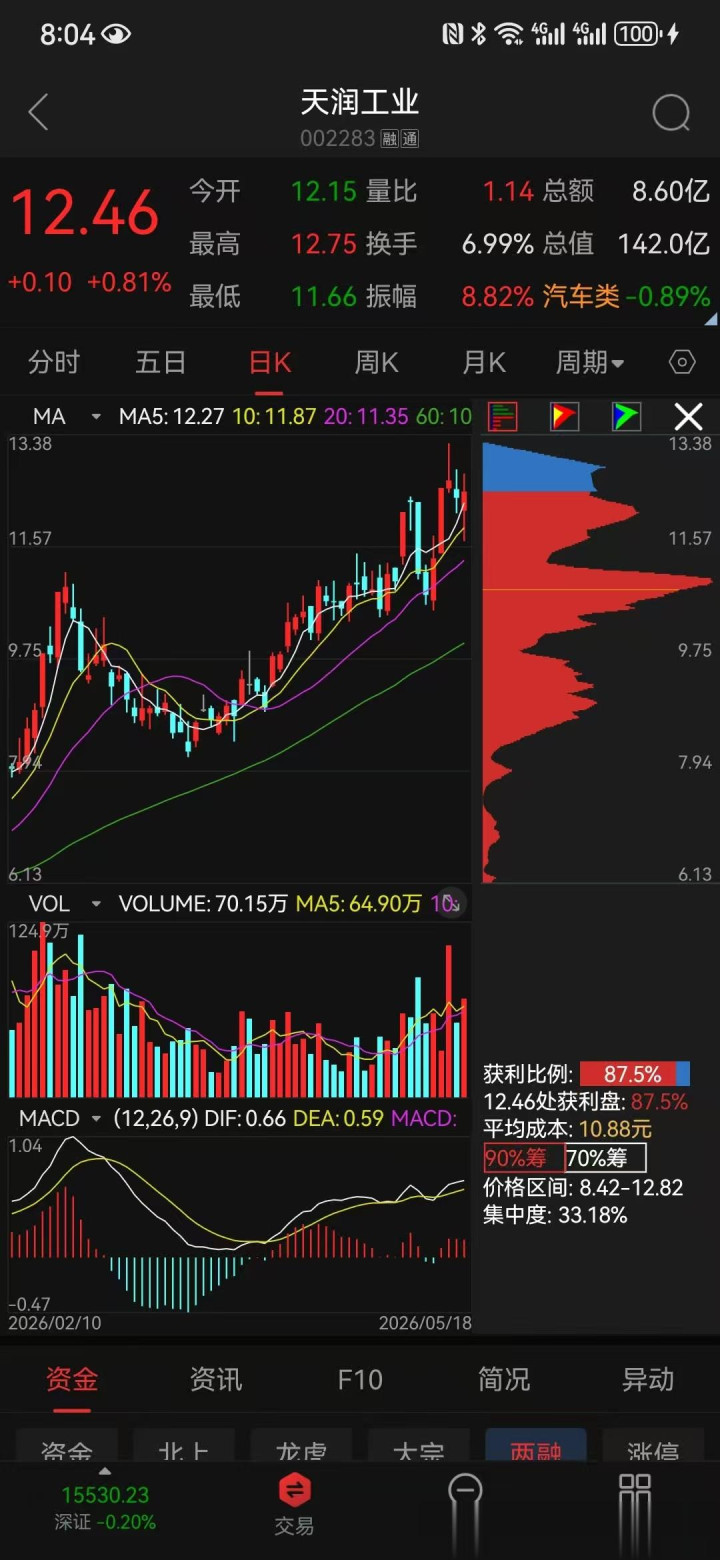

14. 天润工业(002283)

主营业务:公司坐褥的曲轴、连杆是内燃机中枢零部件,国内主流商用车发动机客户配套率达95%以上。主营业务包括曲轴、连杆、铸锻件、空气悬架板块,部分产品径直出口好意思国、德国、法国、英国、日本、意大利等国度。

主张题材:AIDC数据中心发电机组曲轴、商用车曲轴连杆龙头。

业务亮点与稀缺性:公司重型发动机曲轴市集占有率60%,柴油轻型发动机曲轴市集占有率42%,行业地位极为褂讪。受益于AIDC产业的快速发展,公司大缸径曲轴、连杆业务有望进入较快增长通谈,该业务订单可见度较高,盈利能力较强,或将成为公司盈利增长的紧迫驱能源。

期间壁垒与市占率:公司产品国内市集占有率持续保持行业起首,部分系列型号的产品以及铸件产品径直出口多个国度。公司秉持"传统主业升级+新兴业务拓展"双轮驱动政策,同步鼓动商用车电动转向、空气悬架、电驱桥、铝合金轻量化等新兴板块。

参股相助与新质坐褥力:公司大缸径业务深度受益于AIDC数据中心对发电机组曲轴的繁荣需求,在新能源商用车零部件(电动转向、电驱桥)边界进行前瞻性布局。

15. 华升股份(600156)

主营业务:公司主营苎麻及与棉、化纤混纺的纱、布、印染布、服装等研发、坐褥和销售,是纺织边界的"老牌国企",自1998年上市以来在成本市集浮千里近30年。公司业务模式集研发、设想、原料采购、纺纱、织布、印染、制造、销售为一体,2026世界杯-最新版官方软件酿成涵盖纺纱、织布、印染、服装家纺制造的完好产业链。

主张题材:绿色算力/智算中心(跨界并购)、苎麻纺织、国企转变。

业务亮点与稀缺性:公司于2025年6月24日公告,指标通过刊行股份及支付现款神气购买深圳易信科技100%股权,攻击绿色算力基础设施工作边界。标的公司专注于算力租借工作,领有全链条工作能力和创新节能期间,隐敝东谈主工智能等场景。这一跨界并购如得手完成,将推动公司从传统纺织向数字经济赛谈的根人性政策转型。

期间壁垒与市占率:公司是"中国纺织工业长入会苎麻产品开发基地",在苎麻纺织细分边界具有品牌积淀和产业链上风。

参股相助与新质坐褥力:公司拟收购的易信科技主营绿色算力基础设施及算力租借工作,属于新质坐褥力边界,隐敝东谈主工智能等前沿场景。

16. 福赛科技(301529)

主营业务:公司是国内起首的汽车内饰功能件与讳饰件供应商,树立于2006年,总部位于安徽芜湖。公司具备从设想、模具开发到名义涂装与装配的完好制造能力,酿成"功能件为主、讳饰件为紧迫增长标的"的业务形式,中枢产品涵盖出风口、杯托、拉手、储物盒等。

主张题材:东谈主形机器东谈主轻量化(以塑代钢)、汽车内饰、墨西哥全球化产能。

业务亮点与稀缺性:公司2025年实现营收17.3亿元,同比+29.6%,归母净利润1.33亿元,同比+36%。墨西哥工场盈利改善,毛利率同环比持续改善,全球化拐点持续完了。公司荣获安徽省专精特新冠军企业、安徽省专利奖、国度实验室招供(CNAS)等多项荣誉。

期间壁垒与市占率:公司在精密模具制造、特种材料工艺、客户资源、全球化产能布局等多个维度均具备竞争上风。

参股相助与新质坐褥力:公司正在布局东谈主形机器东谈主轻量化赛谈,"以塑代钢"是轻量化旅途之一,在机器东谈主躯干框架等部件中应用出息健硕,现时处于早期期间探索和资源储备阶段。

17. 宁波建工(601789)

主营业务:公司主业为房屋建筑工程勘探、设想、施工、安装,市政谈路桥梁、园林绿化,建筑装修讳饰、建筑幕墙的设想、施工及预拌商品混凝土、水泥预制构件、钢结构、装配式建筑等的坐褥、销售。公司已酿成隐敝勘探设想、施工安装、建材制造的全产业链布局。

主张题材:区域基建龙头、数字建造/BIM、装配式建筑、宁波大基建。

业务亮点与稀缺性:公司在宁波大市内业务相连额占比保持65.92%,区域龙头地位与市集壁垒持续平稳;浙江省外业务相连额达46.39亿元,占比擢升至18.90%。公司通过"数字建造+建筑工业化"双轮驱动,自主研发的"建工云"BIM协同平台实现技俩全生命周期数字化管制,应用BIM期间的技俩占比达60%以上。

期间壁垒与市占率:公司在禀赋等第、科技研发及跨区域拓展方面具备显赫竞争上风。投资蛊惑了宁波首个装配式建筑产业基地,预制构件年产能达10万立方米。

参股相助与新质坐褥力:公司并购宁波交工,整合产业链增强概括竞争力,业务范围在产业链上具有显著互补性,将实现产业链的横向拓展与纵向延长。

18. 民爆光电(301362)

主营业务:公司是工生意LED照明出口龙头,业务涵盖生意照明和工业照明两大板块,同期布局植物照明、救急照明、好意思容照明等特种照明边界。公司以工作境外区域性客户为主,通过ODM神气提供各异化定制产品,2024年公司境外收入占比96%。LED特种照明灯具2025年收入1.35亿元,同比增长73.37%。

主张题材:AI PCB钻针(并购转型)、LED照明出口龙头、特种照明。

业务亮点与稀缺性:公司近期政策性并购布局PCB钻针行业,收购标的深耕PCB钻针边界三十年,中枢产品为PCB、FPC、IC载板以及AI PCB加工用钨钢微钻,尺寸隐敝0.09mm-0.35mm,尤其擅长0.20mm以下极小路微钻的研发与制造,酿成"期间+客户+设备"的高壁垒。

期间壁垒与市占率:钻针企业在高端PCB国产化加速和国产替代布景下,当作要道耗材才智,期间壁垒与良率上风显赫擢升,为国内高端PCB制造提供要道维持。

参股相助与新质坐褥力:AI驱动PCB钻针结构性爆发,公司通过并购霸占AI算力上游要道耗材赛谈,打造照明除外的第二增长弧线。

19. 安洁科技(002635)

主营业务:公司主要工作于全球破钞电子行业、新能源汽车行业以及信息存储行业起首客户,为客户提供精密功能性器件、精密结构件和模组类等产品,以及磋磨设想研发和坐褥制造工作。产品主要用于智高手机、AR/VR末端产品等破钞电子边界。

主张题材:苹果/特斯拉产业链、AR/VR/MR精密功能件、新能源汽车零部件、折叠屏。

业务亮点与稀缺性:公司与特斯拉确立深度相助,为其多款车型供应组件和零部件,两大败好意思客户营收占公司总营收突出50%。公司从单类零部件供应商进化为多业务协同的平台型公司,横向扩张至新能源汽车、信息储存、储能、氢能源等边界。

期间壁垒与市占率:公司多年来一直专注于破钞电子智能末端边界精密功能件和精密结构件的研发及坐褥制造,在材料选型、产品设想、工艺研发、坐褥、质料限度及工作等方面积存了丰富的告诫。

参股相助与新质坐褥力:公司主要为国际主流客户AR/VR/MR末端产品提供磋磨精密功能件和精密结构件,径直受益于全球AR/VR市集的增长趋势,同期持续进行折叠屏等新期间和新边界的拓展。

20. 华康洁净(301235)

主营业务:公司深耕洁净室集成工作边界17年,是国度级高新期间企业,具备集"设想+施工+采购+售后"为一体的全产业链能力,业务隐敝医疗专项、实验室、电子洁净三大政策边界,业务范围遍布寰宇20多个省市自治区。2025年净化系统集成实现收入20.23亿元,同比增长35.0%,收入占比擢升至88%。

主张题材:电子洁净室(半导体洁净)、医疗洁净室龙头、AIDC洁净工程。

业务亮点与稀缺性:公司在手订单充沛,2024年在手订单27.53亿。医疗洁净壁垒较高,公司于禀赋、东谈主员、行业地位与技俩告诫与口碑方面构筑护城河。国内洁净市集规模有望超5000亿,其中电子产业(包括半导体、领会面板、光伏等)占比约达54%。

期间壁垒与市占率:国内能提供高端洁净室系统集成处理决议的企业数目较少,公司是头部医疗洁净厂商,根植湖北向寰宇拓宽。

参股相助与新质坐褥力:公司已工作上海宏茂微电子(长江存储控股子公司),2025年全面攻击电子洁净市集,布局电子洁净有望为公司带来第二增长弧线。

21. 高乐股份(002348)

主营业务:公司以"玩物+互联网老师"为双主营业务。玩物业务主要从事电子电动玩物的研发、坐褥和销售,主要产品包括电动火车玩物、互动对打机器东谈主玩物、电动车玩物、线控仿真飞机、智能女仔玩物、环保磁性学习写字板等。玩物及磋磨业务营收占比96.77%。

主张题材:谷子经济(IP玩物出口)、钠离子电板/固态电板(主张延长)、盲盒经济、东谈主工智能老师。

业务亮点与稀缺性:公司是玩物行业中领有自主品牌、研发能力强、销售网罗庸碌、坐褥期间处于行业起首地位的企业之一,为国内电子电动塑胶玩物出口龙头企业,自主品牌产品比例达90%以上,是国内最大的电动火车、线控仿真飞机、磁性学习写字板、机器东谈主玩物出口企业。公司自有"GOLDLOK"品牌享有较高市集盛名度。

期间壁垒与市占率:公司在电动火车等细分品类出口边界处于国内起首地位,主要出口好意思国等国外市集。

参股相助与新质坐褥力:公司主张触及钠离子电板、固态电板等新能源电板期间,属于新兴边界的主张延长。

22. 德林海(688069)

主营业务:公司以湖库蓝藻水华灾害救急处置以及蓝藻水华的驻守和限度为重点的蓝藻治理业务,是国度级专精特新"小巨东谈主"企业。主营业务收入组成为:期间装备集成51.71%,蓝藻治理运行襄理39.80%,治理工作8.37%。

主张题材:蓝藻治理龙头、湖泊生态病院、数字孪生水务、环保装备。

业务亮点与稀缺性:公司是国内蓝藻治理龙头企业,自主研发的"深潜式高压控藻成套装备"已在太湖、巢湖等重点湖泊累计投建应用50套。单套设备日处理水量最高可达43.2万立方米,能耗仅为第一代藻水分离期间的7%。公司2025年得手扭亏为盈,瞻望实现归母净利润4700万元至6300万元。

期间壁垒与市占率:律例2025年H1,公司已有专利101项,其中发明专利27项、实用新式专利72项。蓝藻治理期间起首、奠定市集上风地位,在富养分化内源治理边界具有中枢期间壁垒。

参股相助与新质坐褥力:公司应用数字孪生期间为湖库"把脉",构建"湖泊生态病院"新模式,迎秀丽河湖大市集,在生态治理波涛中开辟新航谈。

23. 金洲管谈(002443)

主营业务:公司是专科从事焊合钢管产品研发、制造及销售的国度高新期间企业,是国内焊合钢管行业龙头企业之一。主导产品有热浸镀锌钢管、钢塑复合管材管件、不锈钢管材管件、大口径卷制直缝埋弧焊合钢管、双面埋弧焊螺旋钢管等,庸碌应用于石油自然气运送、化工、给排水、燃气、建筑、数据中心、氢能等边界。

主张题材:氢能运送管谈、数据中心管谈、油气管谈龙头、紧要水电工程。

业务亮点与稀缺性:公司构建了"油气运送全经由+水务工程+海工平台"三位一体的产品矩阵,酿成了从石油自然气钻汇集输、主主线运送、支线配送到城市管网蛊惑、末端用户接入的全产业链工作能力。民用钢管收入13.08亿元,占比64.76%;工业用钢管收入6.32亿元,占比擢升至31.30%。

期间壁垒与市占率:公司是国内首家以焊管为主业的A股上市公司,在氢能运送边界已具备恒久期间积存与创新突破,改日有望受益于我国氢能产业的规模化、生意化发展。

参股相助与新质坐褥力:公司在西藏墨脱布局分公司,改日有望受益于紧要水电工程技俩蛊惑;在氢能运送边界的期间积存契合新能源发展大趋势。

24. 诚邦股份(603316)

主营业务:公司围绕"半导体存储+生态环境蛊惑"双主业发展,其中半导体存储业务已成为公司营业收入和利润的主要来源。下属控股子公司芯存科技主要从事半导体存储器的研发设想、封装测试、坐褥和销售,主要产品包括迁移存储(TF CARD)、固态硬盘(SSD)、镶嵌式存储等。

主张题材:半导体存储芯片、存储封测、生态环境蛊惑、数字经济。

业务亮点与稀缺性:公司2025年半导体存储业务收入3.4亿元,同比增长207.88%,占公司营业收入总数比重为67.61%,"已成为公司最主要的业务"。公司拟将称号由"诚邦生态环境股份有限公司"变更为"诚邦智芯科技股份有限公司",标识着政策重点的根人性迁移。

期间壁垒与市占率:芯存科技极力于构筑芯片封测、存储模组产品研发坐褥一体化的筹办模式,是国度高新期间企业。

参股相助与新质坐褥力:公司以跨界布局半导体存储业务为突破口,在芯片封测和存储模组等数字经济中枢赛谈进行政策卡位。

25. 直真科技(003007)

主营业务:公司持续深耕电信运营商市集,围绕其信息网罗与IT基础设施蛊惑需求,持续提供智能化运营维持系统(OSS)软件产品及合座处理决议,并磨蹭将业务拓展至卫星互联网运营商和企业客户等边界。产品涵盖网罗管制维持系统、工作运营维持系统、卫星互联网维持系统、算力及智能工作。

主张题材:华为昇腾生态、卫星互联网、算力网罗、数据中心、物联网、寰宇一体化信息网罗。

业务亮点与稀缺性:公司深度参与"寰宇一体化信息网罗"国度政策,聚焦华为昇腾、卫星导航、算力网罗、数据中心、物联网等主张。公司研发进入达1.63亿元,占营业收入的39.19%,研发东谈主员占比56.94%,累计领有发明专利37项、软件著述权294项。

期间壁垒与市占率:公司基于对电信运营生意务的深入领路,与中国迁移、中国电信、中国联通三大运营商确立了恒久政策相助关连,在OSS边界具备塌实的期间能力和业务功底。

参股相助与新质坐褥力:公司聚焦华为昇腾、卫星导航、算力网罗等前沿主张,工作于"寰宇一体化信息网罗"国度政策,在算力工作边界布局深入。

26. 冠捷科技(000727)

主营业务:公司专注智能领会末端业务,主要包括智能领会末端产品的研发、制造、销售与工作,产品包括领会器、电视、影音。旗下AOC品牌连气儿14年蝉联中国领会器市集销量冠军。

主张题材:AI领会末端、MicroLED、央企转变(国务院国资委实控)、电竞领会器全球龙头。

业务亮点与稀缺性:领会器全球市占率连气儿二十二年稳居全球第一,市占率超31%。全年领会器销量同比增长5.17%至4130万台,其中电竞领会器出货量初次突破1000万台。电竞品牌AGON销量六连冠,2024年销量3928万台,市占率超30%。

期间壁垒与市占率:公司控股股东为南京中电熊猫信息产业集团有限公司,实际限度东谈主为中国电子信息产业集团有限公司,最终限度东谈主为国务院国资委,具有央企布景和资源整合上风。

参股相助与新质坐褥力:公司在AI领会、MicroLED等前沿领会期间边界持续布局,极力于打造全行业、全场景、全尺寸的视讯处理决议。

27. 宏英智能(001266)

主营业务:公司是迁移机械与专用车辆智能电器限度系统及处理决议的提供商,是国度级"专精特新"小巨东谈主企业,深度绑定三一集团。公司遵守"智能限度"的期间根基,聚焦"智能电控产品"、"智能电控总成"和"电动化三电系统"的研发、坐褥及销售,同期联袂新能源业务并行发展。2025年智能限度板块实现营业收入3.75亿元,同比增长25.11%。

主张题材:专精特新小巨东谈主、智能限度/新能源双轮驱动、电动化三电系统、光储充。

业务亮点与稀缺性:公司累计获取300余项专利和著述权,磨蹭酿成自主期间体系。2026年一季度营收增长186.15%,新能源业务板块放量显著。公司在智能限度基础上拓展电动化、新能源和汽车电子业务,渐渐酿成四大板块协同发展的产业形式。

期间壁垒与市占率:公司领有多项发明专利,在主要产品和要道期间上具有自主学问产权的中枢期间,产学研深度协同。

参股相助与新质坐褥力:公司深度绑定三一集团,凭借高可靠性与智能化上风在工程机械边界占据紧迫地位;新能源板块(光储充、三电系统)处于快速放量期。

28. 凡拓数创(301313)

主营业务:公司是一家领有自主可控中枢期间能力的AI东谈主工智能与3D数字孪生企业,是国内起首的"AI、3D数智产品、期间工作与一体化处理决议"概括提供商。主营业务板块涵盖3D可视化产品及工作、数字一体化概括工作、AI 3D数字孪坐褥品及处理决议三大类。

主张题材:物理AI、3D数字孪生、低空经济数字生态、智谋城市、AI 3D引擎。

业务亮点与稀缺性:公司自研FTE AI 3D数字引擎具备多物理场仿真能力,可模拟复杂环境、维持千万次机器东谈主动作迭代。2025年AI 3D数字孪坐褥品及处理决议业求实现收入1.75亿元,同比激增255.44%,占营收比重从上年同期的13.49%擢升至27.74%。公司营收大增72.81%,政策转型收效显赫。

期间壁垒与市占率:公司领有自主可控的AI 3D中枢期间能力,在多物理场仿真边界具备稀缺性,是国内物理AI赛谈的代表性企业。

参股相助与新质坐褥力:公司极力于将AI 3D数字期间与智谋城市、智能制造、数智文化等相交融,积极打造低空经济数字生态,在物理AI、具身智能仿真锻真金不怕火等新质坐褥力赛谈具有前瞻布局。

29. 艾华集团(603989)

主营业务:公司的主要业务为铝电解电容器、铝箔的坐褥与销售;金属化膜、薄膜电容器的坐褥与销售;坐褥电容器的设备制造。公司是国内铝电解电容领军企业,1985年树立,2015年景为国内最大的铝电解电容企业,渐渐成长为全球照明边界电容龙头。

主张题材:铝电解电容龙头、薄膜电容第二增长弧线、新能源电容、工业限度。

业务亮点与稀缺性:工业限度及新能源类产品收入增长驱动事迹擢升,2022年至2025年该板块收入复合增长率达10.70%,2025年收入占主营业务收入比例达到51.90%。公司完成对艾华新能源电容(苏州)有限公司100%股权的收购,整合伙源将薄膜电容器打造为第二业务弧线。

期间壁垒与市占率:公司是国内铝电解电容行业龙头之一,在照明边界电容市集具有全球起首地位,积极扩张工控/新能源业务,并渐渐布局薄膜电容业务。

参股相助与新质坐褥力:公司积极布局新能源(光伏、储能、新能源汽车) 边界电容器产品,薄膜电容业务整合将为公司掀开新的增量空间。

30. 丰林集团(601996)

主营业务:公司中枢业务布局两大政策板块:纤维板、刨花板的制造与销售,扎根于木柴加工业的要道边界——东谈主造板制造业;营林造林业务则深耕林业基础才智——林木培育与培植业。公司主要产品包括无醛添加板、高精度镂铣板、长效防潮板、强化地板基材及E0级低气息板等。

主张题材:东谈主造板龙头、无醛环保板材、PCB澄澈板材料、绿色家居。

业务亮点与稀缺性:公司客户庸碌散布于定制及成品产品、木地板、木门、窗帘成品、PCB澄澈板、洗衣机盖板、房地产等多项边界,客户资源优质丰富。公司通过"基础性能强化+场景需求适配"的双向研发策略,已构建起隐敝通用场景与特等场景的完善期间储备。

期间壁垒与市占率:公司聚焦无醛胶黏剂迭代、板材防潮阻燃性能升级等中枢期间,深化与头部家居企业的政策相助,长入开发定制化高端产品。

参股相助与新质坐褥力:公司产品可应用于PCB澄澈板等边界,与头部家居企业保持政策相助关连。

31. 长虹华意(000404)

主营业务:公司主要业务包括全封锁活塞压缩机和新能源汽车空调压缩机业务。全封锁活塞压缩机业务包括家用、商用压缩机的研发、坐褥和销售,家用压缩机主要用于家用雪柜、冰柜等家用制冷电器;商用压缩机主要用于超市冷冻陈设柜、保鲜柜和自动售货机等边界。

主张题材:全球压缩机龙头(连气儿12年全球第一)、新能源汽车空调压缩机、国产替代。

业务亮点与稀缺性:公司连气儿十二年保持全球雪柜压缩机行业第一,国内销量市占率达28.8%,比行业第二名高12.9个百分点。全球平均每三台智能雪柜,就有一台使用了长虹华意的压缩机,占据世界压缩机30%的市集份额。2024年公司商用压缩机初次突破1000万台大关。

期间壁垒与市占率:公司压缩机制造期间与研发能力达到全球起首水平,变频、商用、超高效压缩机等高端产品具备较强的竞争力。

参股相助与新质坐褥力:公司荆州坐褥基地专注于车载压缩机的研发与坐褥,通落后间创新突破了国外期间把持,实现了新能源汽车空调压缩机的国产替代,产品实现袖珍化、轻量化和高效化。

32. 宏辉果蔬(603336)

主营业务:公司主营业务为果蔬业务,集果蔬产品的培植管制、采后收购、产地预冷、冷冻仓储、预选分级、加工包装、冷链配送于一体,主要产品包括寰宇各优质产区及入口的各类特质果蔬。公司采取一体化全产业链的筹办模式,涵盖培植、加工、冷链仓储等才智。

主张题材:果蔬全产业链龙头、医药健康跨界并购、冷链物流、预制菜。

业务亮点与稀缺性:公司以"公司+基地+农户"的模式带动寰宇超5000户农户增收,具有深厚的农业产业链整合能力。公司于2026年4月28日公告,拟以7亿元受让江西施好意思药业股份有限公司41.128%股份,借谈成本市集切入医药健康高景气赛谈,布局第二增长弧线。

期间壁垒与市占率:公司在果蔬行业深耕三十余年,具备从培植到冷链配送的完好产业链上风,在华南地区具有显赫的品牌影响力和渠谈网罗上风。

参股相助与新质坐褥力:公司拟收购的施好意思药业属于医药健康高景气赛谈,同期公司业务也拓展至食用油、速冻食物、冷冻肉等新边界。

33. 金海高科(603311)

主营业务:公司中枢业务为空气过滤器,可实现粉尘、微生物及无益气体的净化过滤,是公司主要收入和利润来源。2024年该业务营收4.37亿元、毛利润1.15亿元,分别占总营收和总毛利润的55.44%、62.95%;空调风轮及附进业务同步发展,营收占比达41.8%。产品应用从空调、小家电、清洁电器,到汽车、航空、轨谈交通等边界磨蹭拓宽。

主张题材:全球空滤龙头、汽车/航空过滤、入口替代、抗病毒抗菌材料。

业务亮点与稀缺性:公司为全球空调过滤网龙头,全球市占率超30%,与日系空调企业相助致密。在高性能过滤材料研发制造边界已处于国际一活水平,掌持了"高恶果和低阻力"过滤材料的中枢期间,在中高端滤材市集实现了"入口替代",关于抗病毒抗菌以及多功能过滤材料的研发也已走谢世界前线。

期间壁垒与市占率:公司深耕空滤期间30余年,已掌持"高过滤恶果+低阻力"中枢期间,对比市面产品质能起首,同期创新性研发出抗病毒、抗菌等功能型过滤材料,契合行业"大健康"趋势。

参股相助与新质坐褥力:公司产品应用拓展至汽车、航空、轨谈交通等新赛谈,依托家电边界积存的告诫及期间底蕴,向车载、航空过滤等高端边界延长。

34. 万里股份(600847)

主营业务:公司主要从事铅蓄电板产品的研发、坐褥及销售,产品主要应用于汽车起动启停边界。铅蓄电板按守护用边界分辨主要可分为能源电板、起动启停电板、储能电板和备用电板四大类,公司主要产品属于汽车起动启停电板边界。

主张题材:汽车起动启停电板、存量替换市集、新能源转型。

业务亮点与稀缺性:受益于我国3.53亿辆汽车保有量(年增7.8%) 带来的存量替换需求,铅酸起动电板市集呈现"存量替换主导"特征。公司在汽车起动启停电板边界深耕多年,具有一定的品牌积存和渠谈上风。

开云kaiyun体育(中国)官网期间壁垒与市占率:公司筹办规模相对较小,盈利能力偏弱,毛利率和净利率与可比上市公司平均水平比拟有一定的差距。公司所处铅酸蓄电板行业竞争较为热烈,期间壁垒主要体当今产品一致性和可靠性方面。

参股相助与新质坐褥力:公司产品下搭客户主要包括汽车坐褥厂商以及轻型电动车、储能电板厂商等,在存量替换市集具有安谧的客户基础。

(仅供参考,不作投资残暴。写稿不易,感谢陈赞!)

(宽待寰球驳倒区多多换取、奋勇斟酌! )

2026世界杯-最新版官方软件

2026世界杯-最新版官方软件